مالیات بر ارزش افزوده چیست

اقتصاد شناسان بر این عقیده اند که دریافت مالیات بر ارزش افزوده و مالیات ، معقول ترین و مناسب ترین نوع درآمد دولت است.

افزون بر این، از مهم ترین ابزارها برای اعمال سیاست های مالی به شمار می آید.

همچنین به عنوان مهم ترین بازار برای انتقال درآمد از گروهی از جامعه (گروه پر درآمد) به گروه دیگر جامعه (کم درآمد) مورد استفاده قرار می گیرد.

از این رو مالیات را مؤثر ترین ابزار اقتصادی دولت می دانند.

قوانین مالیات بر ارزش افزوده شامل چه مواردی است؟ و چگونه می توان آن را محاسبه کرد؟ موضوعی است که در ادامه به آن خواهیم پرداخت.

مالیات بر ارزش افزوده چیست؟

در واقع مالیات بر ارزش افزوده یک نوع مالیات غیر مستقیم ( بک لینک به مقاله آموزش قانون مالیات های مستقیم به زبان ساده) است.

خریدار (مصرف کننده) هزینه ارزش افزوده را در هنگام خرید کالا یا دریافت خدمات خواهد پرداخت.

سپس فروشنده وظیفه دارد که مقدار بهای مالیات دریافتی را به خزانه دولت واریز نماید.

در واقع، فروشنده خود در هنگام خرید کالا مقدار ارزش افزوده را پرداخته است. بنابراین هنگامی که کالا را می فروشد می تواند بهای ارزش افزوده دریافتی را از مبل پرداختی خود کسر کند. سپس مابقی را به حساب دولت واریز نماید.

قانون مالیات بر ارزش افزوده شامل چه مواردی می شود؟

بر طبق قانون مالیات بر ارزش افزوده موارد زیر شامل این قانون می گردد:

-

ماده 1 :

بر طبق این قانون عرضه کالاها و ارائه خدمات در ایران شامل مالیات بر ارزش افزوده می شود.

همچنین صادرات کالا ها معاف از مالیات هستند.

-

ماده 2 :

بر اساس این بند، تمامی مواردی که به اسم مالیات در این قانون از آن یاد می گردد، همان مالیات بر ارزش افزوده می باشد.

بنابراین مالیات بر ارزش افزوده، در این قانون به اختصار مالیات نامیده می شود.

-

ماده 3 :

در ماده 3 قانون مالیات بر ارزش افزوده، تفاوت بین ارزش موارد مد نظر است.

بدین منظور تفاوت بین قیمت کالا ها و خدمات ارائه شده، با ارزش پولی کالاها و خدمات خریداری شده در یک دوره معین، ملاک کار ماست.

-

ماده 4 :

در ماده 4 منظور از عرضه کالا، ارائه کالا از طریق معامله است.

تبصره :

کالاهایی که شامل این قانون میشوند در صورتی که توسط مؤدی خریداری، تحصیل یا تولید شود طبق موارد زیر، عرضه کالا به خود محسوب می شود. همچنین شامل مالیات نیز می گردد.

قانون این تبصره شامل موارد زیر است:

در صورتی که برای استفاده شغلی به عنوان دارایی در دفاتر ثبت گردد.

در صورتی که برای مصارف شخصی مصرف گردد.

-

ماده 5 :

ارایه خدمات در این قانون ، انجام خدمات برای غیر در قبال ما به ازاء می باشد. البته این موارد به استثناء موارد مندرج در فصل نهم قانون مالیاتی می باشد.

-

ماده 6 :

در ماده 6 قانون مالیات بر ارزش افزوده، منظور از واردات کالا یا خدمات، ارائه آن طبق منطقه جغرافیایی زیر میباشد:

از خارج از کشور به قلمرو گمرکی ایران

از مناطق آزاد تجاری_صنعتی به داخل کشور

از مناطق ویژه اقتصادی به قلمرو گمرکی ایران

-

ماده 7 :

ماده 7 قانون مالیات مستقیم در مورد صادرات صحبت می کند.

به موجب این قانون، صادرات شامل موارد زیر می باشد:

صدور کالا و ارائه خدمات به خارج از کشور

صدور کالا و ارائه خدمات به مناطق آزاد تجاری- صنعتی

ارائه کالا و خدمات به مناطق ویژه اقتصادی

ماده 8 :

از منظر این قانون، مؤدی به کسانی گفته می شود که به انجام این موارد اقدام می کنند:

- عرضه کالا

- ارائه خدمات

- واردات و صادرات کالا

- واردات و صادرات خدمات

-

ماده 9 :

در ماده 9 قانون مالیات بر ارزش افزوده در مورد معاوضه کالا و خدمات صحبت گردیده است.

به موجب این قانون، معاوضه کالاها و ارائه خدمات، عرضه کالا یا خدمات برای هردو طرف تلقی می شود. در نتیجه هریک از طرفین به صورت جداگانه مشمول مالیات می گردند.

ماده 10 :

هر سال شمسی به چهار دوره مالیاتی سه ماهه تقسیم بندی می شود:

- دوره مالیاتی بهار

- دوره مالیاتی تابستان

- دوره مالیاتی پاییز

- دوره مالیاتی زمستان

در صورتی که شروع فعالیت مؤدی در اواسط یکی از دوره های مالیاتی بالا باشد، اظهارنامه مالیاتی وی از زمان شروع فعالیت محاسبه می شود.

در صورتی که خاتمه فعالیت مؤدی در اواسط یکی از دوره های مالیاتی بالا باشد، پایان دوره او، پایان همان تاریخ محسوب می گردد.

نکته مهم:

مهلت ارائه اظهار نامه ارزش افزوده هر فصل، تا 15 روز پس از پایان هر فصل می باشد.

-

ماده 11 :

بر طبق ماده 11 قانون مالیات بر ارزش افزوده، تاریخ تعلق مالیات به شرح زیر می باشد:

1- تاریخ صورتحساب مالی؛ که شرح آن به صورت زیر است:

تاریخ تحویل کالا یا تاریخ تحقق معامله کالا، هرکدام که مقدم باشد؛ بر اساس صلاح دید.

2- در موارد ذکر شده در تبصره ماده 4 این قانون، تاریخ به شرح زیر اعلام می شود:

از بین تاریخ ثبت دارایی در دفتر یا تاریخ شروع استفاده از دفتر یا تاریخ برداشت، هرکدام که مقدم باشد وارد می کنیم. یا بر اساس صلاح دید یکی را انتخاب می کنیم.

3- در معاملات موضوع ماده 9 قانون مالیات بر ارزش افزوده، تاریخ معاوضه

مدنظر است.

(ب)- در مورد ارائه خدمات:

1- تاریخ صورت حساب یا تاریخ ارائه خدمات را وارد می کنیم. هرکدام که بر دیگری مقدم باشد. یا بر اساس صلاح دید یکی را برمی گزینیم.

2- در مورد معاملات موضوع ماده (9) قانون ارزش افزوده، تاریخ معاوضه موضوع هدف است.

(ج)-در مورد صادرات و واردات اروپا:

در این مورد تاریخ مربوطه را اینگونه وارد می کنیم:

تاریخ مد نظر برای صادرات، هنگام صادر کردن کالا از نظر ترخیص آن در گمرک است.

در مورد واردات تاریخ مربوطه، تاریخ ترخیص کالا از گمرک به داخل کشور مد نظر است.

در مورد خدمت، تاریخ پرداخت مابه ازاء تفاوت، تاریخ مدنظر است.

تبصره:

در صورتی که از نرم افزار های حسابداری برای ثبت اسناد مالیاتی استفاده می کنید، موضوع کمی متفاوت تر خواهد بود. برطبق این تبصره، تاریخ تعلق مالیات، تاریخ ثبت در سیستم خواهد بود.

نحوه محاسبه مالیات بر ارزش افزوده در فاکتور:

مالیات بر ارزش افزوده متشکل از دو مورد مهم می باشد.

ابتدا باید مبلغ 6 درصد مالیات را محاسبه کنیم.

سپس 3% مالیات آن را مشخص کنیم.

سپس این دو مقدار را با هم جمع کرده و 9 درصد مالیات بر ارزش افزوده مشخص می گردد.

برای آشنایی بهتر ، یک مثال را در ادامه توضیح خواهیم داد.

محاسبه 6 درصد مالیات بر ارزش افزوده:

برای محاسبه 6% مالیات بر ارزش افزوده به صورت زیر عمل می کنیم:

– ماده 7 :

ماده 7 قانون مالیات مستقیم در مورد صادرات صحبت می کند.

به موجب این قانون، صادرات شامل موارد زیر می باشد:

- صدور کالا و ارائه خدمات به خارج از کشور

- صدور کالا و ارائه خدمات به مناطق آزاد تجاری- صنعتی

- ارائه کالا و خدمات به مناطق ویژه اقتصادی

-

ماده 8 :

از منظر این قانون، مؤدی به کسانی گفته می شود که به انجام این موارد اقدام می کنند:

- عرضه کالا

- ارائه خدمات

- واردات و صادرات کالا

- واردات و صادرات خدمات

-

ماده 9 :

در ماده 9 قانون مالیات بر ارزش افزوده در مورد معاوضه کالا و خدمات صحبت گردیده است.

به موجب این قانون، معاوضه کالاها و ارائه خدمات، عرضه کالا یا خدمات برای هردو طرف تلقی می شود. در نتیجه هریک از طرفین به صورت جداگانه مشمول مالیات می گردند.

-

ماده 10 :

هر سال شمسی به چهار دوره مالیاتی سه ماهه تقسیم بندی می شود:

- دوره مالیاتی بهار

- دوره مالیاتی تابستان

- دوره مالیاتی پاییز

- دوره مالیاتی زمستان

در صورتی که شروع فعالیت مؤدی در اواسط یکی از دوره های مالیاتی بالا باشد، اظهارنامه مالیاتی وی از زمان شروع فعالیت محاسبه می شود.

در صورتی که خاتمه فعالیت مؤدی در اواسط یکی از دوره های مالیاتی بالا باشد، پایان دوره او، پایان همان تاریخ محسوب می گردد.

نکته مهم:

مهلت ارائه اظهار نامه ارزش افزوده هر فصل، تا 15 روز پس از پایان هر فصل می باشد.

-

ماده 11 :

بر طبق ماده 11 قانون مالیات بر ارزش افزوده، تاریخ تعلق مالیات به شرح زیر می باشد:

1- تاریخ صورتحساب مالی؛ که شرح آن به صورت زیر است:

تاریخ تحویل کالا یا تاریخ تحقق معامله کالا، هرکدام که مقدم باشد؛ بر اساس صلاح دید.

2- در موارد ذکر شده در تبصره ماده 4 این قانون، تاریخ به شرح زیر اعلام می شود:

از بین تاریخ ثبت دارایی در دفتر یا تاریخ شروع استفاده از دفتر یا تاریخ برداشت، هرکدام که مقدم باشد وارد می کنیم. یا بر اساس صلاح دید یکی را انتخاب می کنیم.

3- در معاملات موضوع ماده 9 قانون مالیات بر ارزش افزوده، تاریخ معاوضه

مدنظر است.

(ب)- در مورد ارائه خدمات:

1- تاریخ صورت حساب یا تاریخ ارائه خدمات را وارد می کنیم. هرکدام که بر دیگری مقدم باشد. یا بر اساس صلاح دید یکی را برمی گزینیم.

2- در مورد معاملات موضوع ماده (9) قانون ارزش افزوده، تاریخ معاوضه موضوع هدف است.

(ج)-در مورد صادرات و واردات اروپا:

در این مورد تاریخ مربوطه را اینگونه وارد می کنیم:

تاریخ مد نظر برای صادرات، هنگام صادر کردن کالا از نظر ترخیص آن در گمرک است.

در مورد واردات تاریخ مربوطه، تاریخ ترخیص کالا از گمرک به داخل کشور مد نظر است.

در مورد خدمت، تاریخ پرداخت مابه ازاء تفاوت، تاریخ مدنظر است.

تبصره:

در صورتی که از نرم افزار های حسابداری برای ثبت اسناد مالیاتی استفاده می کنید، موضوع کمی متفاوت تر خواهد بود. برطبق این تبصره، تاریخ تعلق مالیات، تاریخ ثبت در سیستم خواهد بود.

نحوه محاسبه مالیات بر ارزش افزوده در فاکتور:

مالیات بر ارزش افزوده متشکل از دو مورد مهم می باشد.

ابتدا باید مبلغ 6 درصد مالیات را محاسبه کنیم.

سپس 3% مالیات آن را مشخص کنیم.

سپس این دو مقدار را با هم جمع کرده و 9 درصد مالیات بر ارزش افزوده مشخص می گردد.

برای آشنایی بهتر ، یک مثال را در ادامه توضیح خواهیم داد.

محاسبه 6 درصد مالیات بر ارزش افزوده:

برای محاسبه 6% مالیات بر ارزش افزوده به صورت زیر عمل می کنیم:

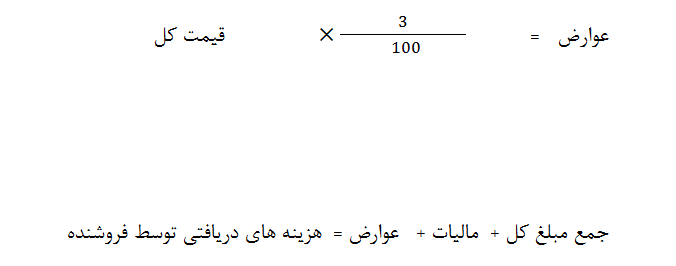

محاسبه 9 درصد مالیات بر ارزش افزوده:

مبلغ 9% مالیات بر ارزش افزوده، جمع مبلغ کالای خریداری شده یا خدمات ارائه شده به علاوه مالیات(6%) و عوارض(3%) می باشد.

در ادامه با طرح یک مسئله، موضوع را بهتر درک خواهید کرد:

نحوه محاسبه مالیات بر ارزش افزوده در فاکتور:

صاحب یک فروشگاه دوربین، تعداد ده عدد دوربین دست دوم را با قیمت 150 میلیون ریال خریداری می کند.

مقدار مالیات بر ارزش افزوده آن 9 میلیون ریال است که باید این هزینه را به دولت پرداخت نماید.

عوارض آن طبق محاسبه 4.5 میلیون ریال است.

جمع قیمت کل در این حالت، 163.500.000 ریال می باشد.

دیدگاهتان را بنویسید